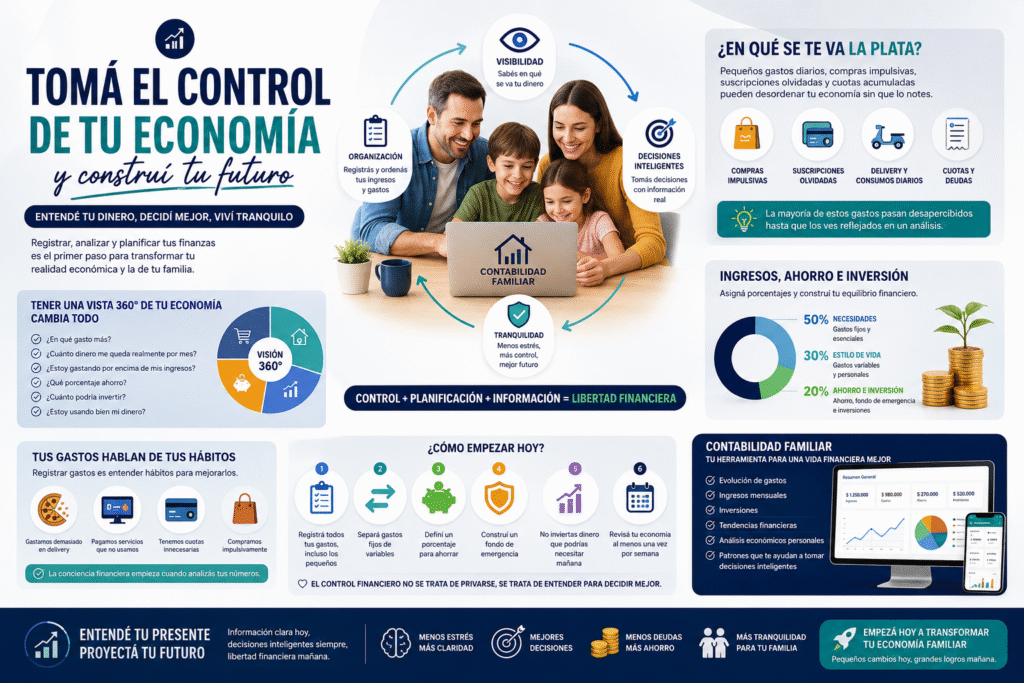

¿En qué se te va la plata?

Una de las preguntas más comunes dentro de cualquier familia argentina es:

“¿Cómo puede ser que trabajemos todo el mes y no sepamos en qué se fue el dinero?”

Y la realidad es que el problema no siempre es cuánto ganamos.

Muchas veces el verdadero problema es no tener visibilidad sobre nuestros movimientos financieros.

Pequeños gastos diarios, compras impulsivas, suscripciones olvidadas, cuotas acumuladas o decisiones mal planificadas terminan generando un desorden económico que se vuelve difícil de controlar.

Por eso, llevar un seguimiento de:

- gastos,

- ingresos,

- ahorros,

- e inversiones,

puede cambiar completamente la manera en la que administrás tu economía familiar.

Tener una vista 360 de tu economía cambia todo

Cuando una persona comienza a registrar y analizar sus movimientos financieros, deja de “adivinar” qué pasa con su dinero y empieza a entender realmente cómo funciona su economía personal.

Eso permite responder preguntas fundamentales como:

- ¿En qué gasto más?

- ¿Cuánto dinero me queda realmente por mes?

- ¿Estoy gastando por encima de mis ingresos?

- ¿Qué porcentaje ahorro?

- ¿Cuánto podría invertir?

- ¿Estoy usando bien mi dinero?

Y aunque parezcan preguntas simples, muchísimas familias no pueden responderlas con precisión.

El problema no siempre es ganar poco

En muchos casos, el problema está en la falta de organización financiera.

Hay familias con ingresos altos que viven ajustadas todo el tiempo, mientras que otras con ingresos más modestos logran ahorrar, invertir y crecer económicamente.

La diferencia suele estar en:

- el control,

- la planificación,

- y la información.

Porque cuando entendés cómo se mueve tu dinero, podés empezar a tomar mejores decisiones.

Tus gastos hablan de tus hábitos

Registrar gastos no es solamente anotar números.

Es entender hábitos.

Muchas veces descubrimos que:

- gastamos demasiado en delivery,

- pagamos servicios que no usamos,

- tenemos cuotas innecesarias,

- o compramos impulsivamente sin planificación.

Y lo más importante:

la mayoría de esos gastos pasan desapercibidos hasta que los vemos reflejados en un análisis mensual.

Ahí es donde aparece la verdadera conciencia financiera.

Ingresos, inversiones y planificación

Llevar control de los ingresos también es clave.

No alcanza con saber “cuánto entra”.

Es importante entender:

- cuánto queda libre,

- cuánto puede ahorrarse,

- y cuánto puede destinarse a inversiones.

Por ejemplo, una buena práctica financiera es definir porcentajes claros:

- gastos fijos,

- gastos variables,

- ahorro,

- fondo de emergencia,

- e inversión.

Muchas personas utilizan esquemas simples como:

- 50% necesidades,

- 30% estilo de vida,

- 20% ahorro e inversión.

Pero cada familia tiene una realidad distinta.

Por eso es importante analizar la situación propia antes de tomar decisiones.

Invertir sin organización suele salir mal

Uno de los errores más frecuentes es querer invertir sin tener orden financiero previo.

Antes de pensar:

- en dólar MEP,

- fondos comunes,

- acciones,

- criptomonedas,

- o plazos fijos,

primero hay que entender:

- cuánto dinero realmente sobra,

- qué nivel de riesgo puede asumir la familia,

- y qué objetivos financieros existen.

Porque no es lo mismo:

- ahorrar para vacaciones,

- que ahorrar para comprar una casa,

- o construir un fondo de emergencia.

Tener información reduce el estrés financiero

La incertidumbre económica genera ansiedad.

Y gran parte de esa ansiedad aparece porque muchas personas sienten que “la plata desaparece”.

Cuando empezás a registrar:

- gastos,

- ingresos,

- inversiones,

- y evolución financiera,

ganás claridad.

Y esa claridad permite:

- planificar mejor,

- evitar deudas innecesarias,

- tomar decisiones con más seguridad,

- y mejorar la relación con el dinero.

Contabilidad Familiar: una herramienta pensada para la vida real

Con Contabilidad Familiar, podés tener una vista completa de tu economía desde un solo lugar.

El sistema permite visualizar:

- evolución de gastos,

- ingresos mensuales,

- inversiones,

- tendencias financieras,

- y análisis económicos personales.

Todo pensado para familias, trabajadores independientes y personas que quieren recuperar el control de sus finanzas sin necesidad de ser expertos en economía.

Además, permite detectar patrones financieros y ayudarte a responder la pregunta más importante:

“¿Estoy usando mi dinero de la mejor manera posible?”

Algunas recomendaciones prácticas para empezar hoy

1. Registrá absolutamente todos tus gastos

Incluso los pequeños. Muchas fugas de dinero aparecen en consumos cotidianos invisibles.

2. Separá gastos fijos de variables

Eso te ayuda a identificar qué podés ajustar rápidamente.

3. Definí un porcentaje para ahorrar

Aunque sea pequeño. El hábito es más importante que el monto inicial.

4. Construí un fondo de emergencia

Idealmente entre 3 y 6 meses de gastos básicos.

5. No inviertas dinero que podrías necesitar mañana

Invertir requiere planificación y objetivos claros.

6. Revisá tu economía al menos una vez por semana

La constancia genera control financiero real.

El control financiero no se trata de privarse

Se trata de entender.

Porque cuando entendés:

- cómo gastás,

- cómo ahorrás,

- y cómo invertís,

podés tomar decisiones mucho más inteligentes para tu presente y tu futuro.

Conocé la guía completa de Contabilidad Familiar

Si querés aprender a organizar mejor tu economía personal, entender tus hábitos financieros y empezar a tomar decisiones más inteligentes con tu dinero, podés conocer la guía completa aquí: